Immobilier vs Bourse : qui gagne sur 20 ans ?

Avec un effort d’épargne identique, la bourse surclasse l’immobilier sur 20 ans

En France, investir dans la pierre reste une tradition bien ancrée. Acheter un appartement locatif est souvent perçu comme un placement sûr, une valeur refuge face aux incertitudes économiques.

Mais lorsqu’on compare immobilier et bourse sur le long terme, les chiffres racontent une autre histoire…

Chez BLB Investing, nous avons simulé deux stratégies d’investissement sur 20 ans, avec un effort d’épargne identique :

👉 un achat immobilier locatif à Paris

👉 un placement boursier investi à 100 % sur le marché actions US

Résultat : la bourse sort largement gagnante.

🏠 L’investissement immobilier : rassurant mais peu rentable

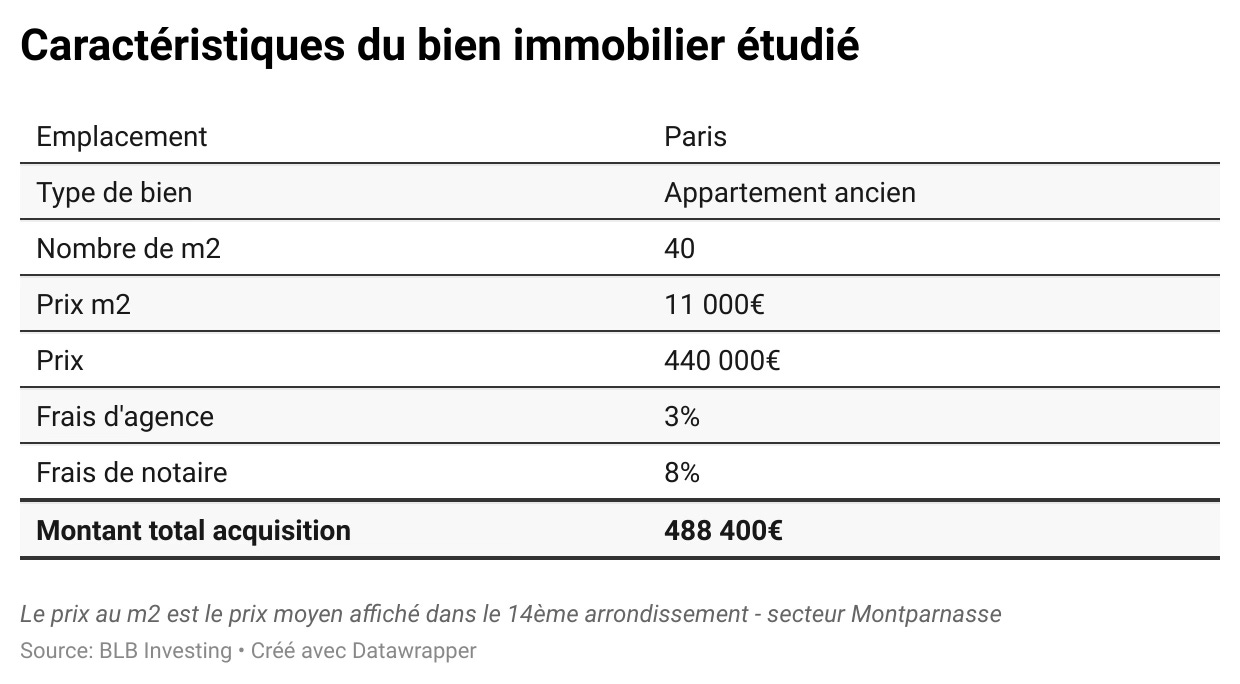

Exemple concret à Paris en 2025

Un appartement dans l’ancien de 40 m² dans le 14e arrondissement (Quartier Montparnasse) sans travaux à prévoir :

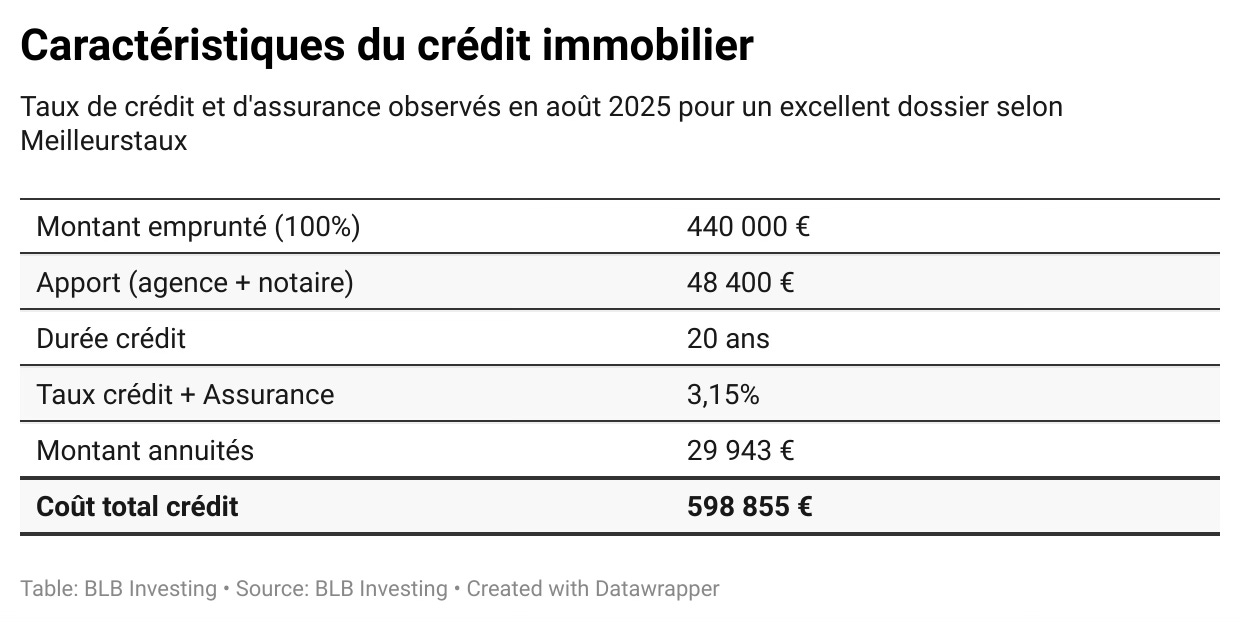

Financement de l’immobilier par le crédit 💸

L’appartement est financé à 100% par un crédit immobilier. Le seul apport consenti concerne les frais d’agence et les frais de notaire.

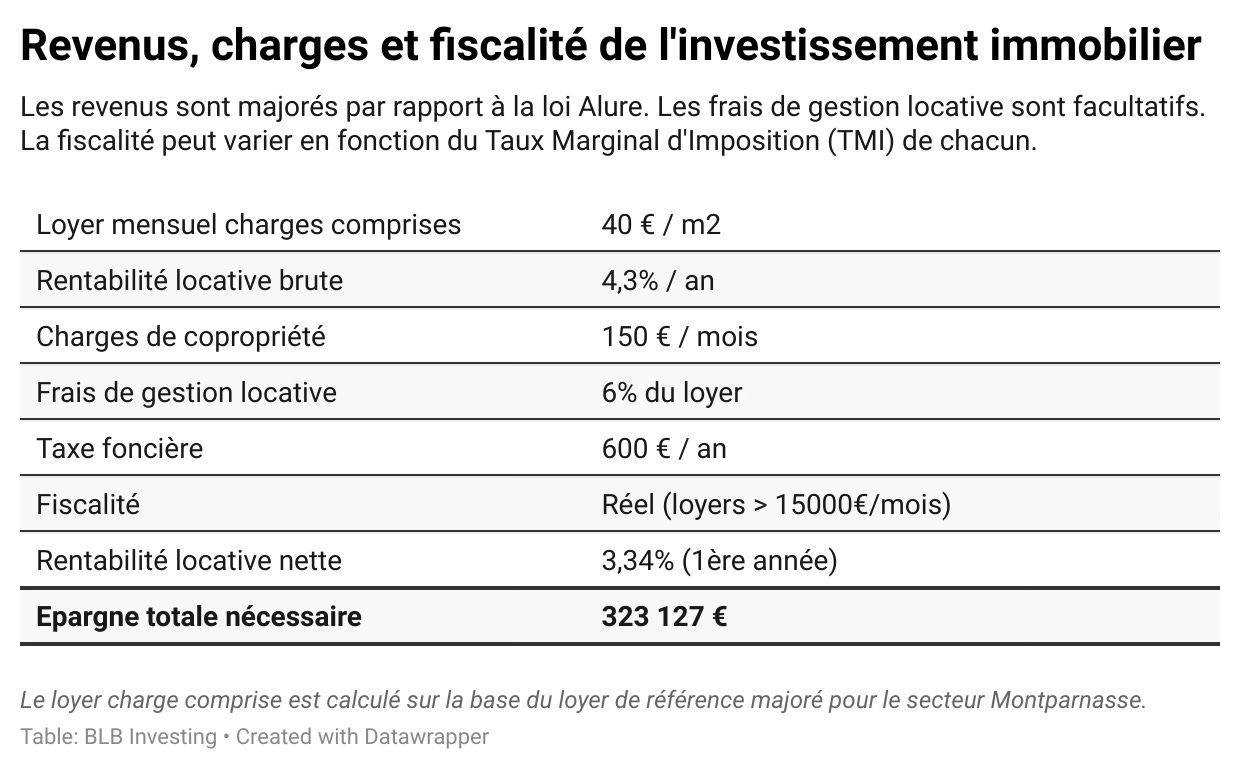

Revenus locatifs, charges et fiscalité

Les charges prises en compte exclues toutes les charges exceptionnelles. Qu’elles concernent le bien lui-même ou la copropriété. Aucune vacance d’occupation est envisagée sur 20 ans. Nous sommes donc dans un cas extrêmement favorable, voir peu réaliste. Mais, continuons la démonstration.

➡️ Même après perception des loyers, l’investisseur doit épargner 323 127 € sur 20 ans, en plus de son apport initial (48 400 €).

NB : Charges et revenus sont revalorisés de 2% / an

📈 L’investissement boursier : l’effet exponentiel des intérêts composés

Avec le même effort d’épargne annuelle :

Apport initial : 48 400 €

Épargne totale investie sur 20 ans : 323 127 €

Allocation : 100 % actions US (ETF S&P 500)

Fiscalité : non applicable (pas de vente pendant 20 ans et ETF capitalisant)

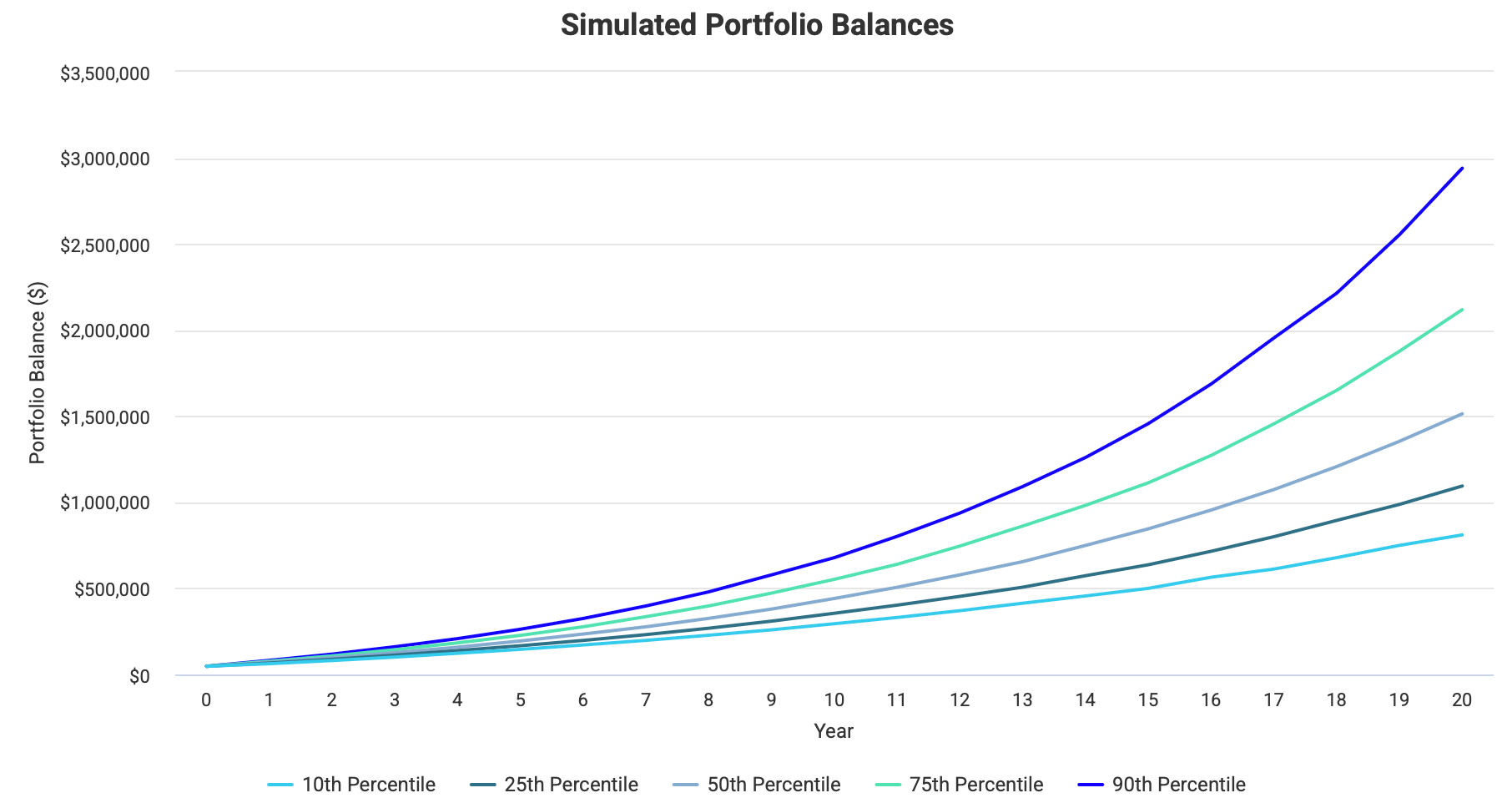

Résultats après 20 ans (simulation Monte Carlo, avant fiscalité)

👉 Même dans le scénario le plus défavorable (10th percentile), le capital final atteint presque 636 000 €, soit l’équivalent du meilleur scénario immobilier.

🔬 Qu’est-ce qu’une simulation de Monte Carlo ?

La simulation de Monte Carlo est une méthode statistique qui permet d’évaluer la performance future d’un investissement en tenant compte de l’incertitude des marchés. Concrètement, elle se base sur les rendements historiques (ici ceux du marché actions US) et génère des milliers de scénarios possibles en tirant aléatoirement les rendements année après année.

Cela permet de visualiser une distribution de résultats possibles (pessimistes, médians, optimistes) plutôt que de se limiter à une seule hypothèse de rendement moyen.

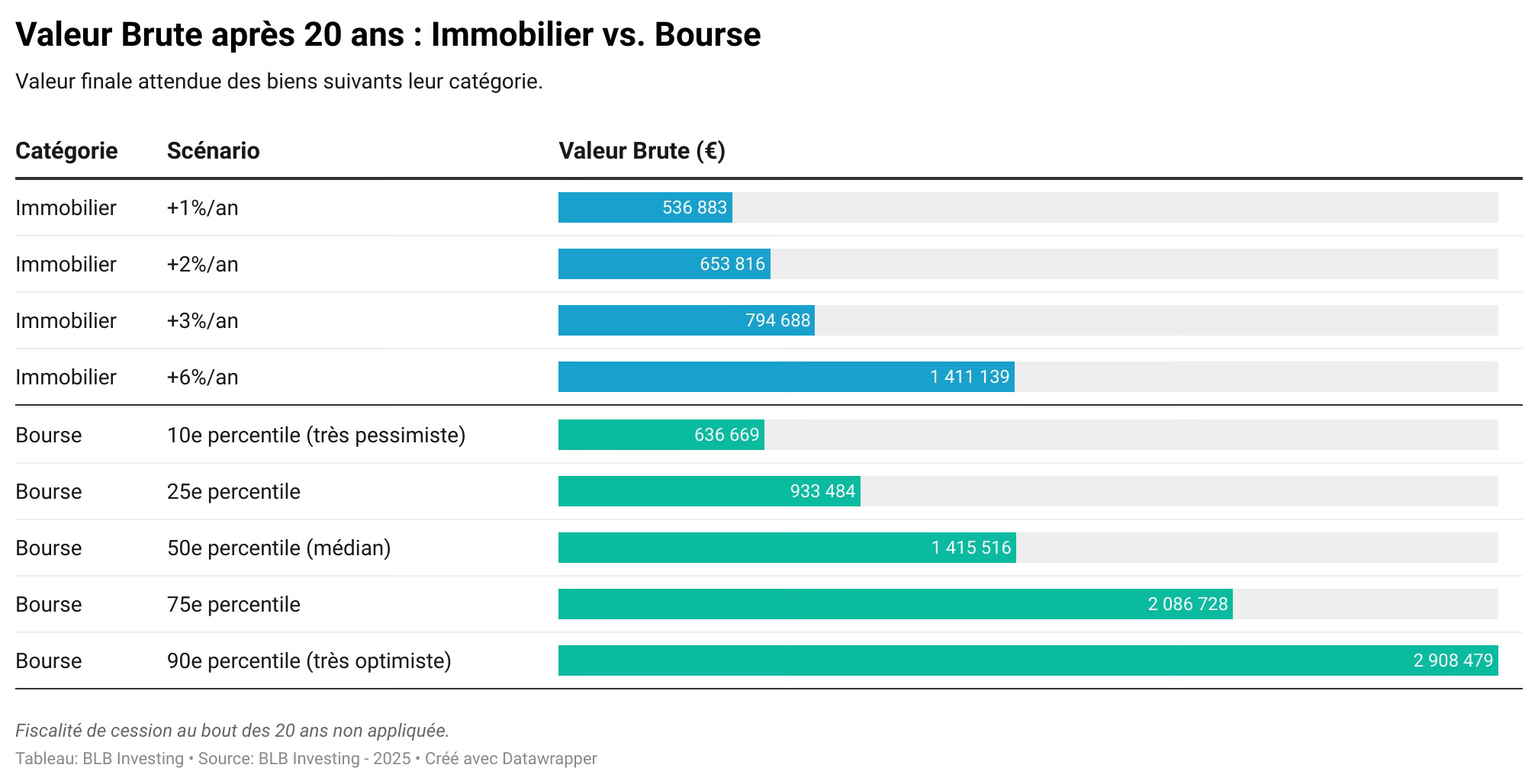

⚖️ Comparatif Immobilier vs Bourse sur 20 ans

Pour l’immobilier, nous avons choisi 3 scénarios possibles de revalorisation qui peuvent sembler faibles, mais cohérents avec l’évolution possible des taux d’intérêt et des revenus disponibles.

👉 Dans notre étude, la simulation Monte Carlo de la bourse illustre bien que :

même dans les scénarios très défavorables (10e percentile), la bourse reste compétitive par rapport à l’immobilier,

et dans la majorité des cas, elle génère des performances 2 à 4 fois supérieures.

💡 Remarque : pour que l’immobilier atteigne la valeur finale du scénario médian boursier (≈ 1,41 M€), il faudrait une hausse annuelle moyenne de presque +6 % pendant 20 ans. Historiquement, le marché immobilier parisien a progressé à 2-3 % par an sur longue période. Une telle croissance impliquerait de passer de 11 000 €/m² à plus de 40 000 €/m² en 20 ans – une hypothèse totalement irréaliste.

🔎 Focus sur la performance boursière

La simulation Monte Carlo montre que :

📈 Rendements annualisés : de 5,3 % (pessimiste) à 16,1 % (très optimiste)

💰 Capital final : entre 636 000 € et 2,9 M€

📉 Volatilité : 13 à 17 % selon les scénarios

📊 Drawdown maximum : -23 % à -46 % (inévitable sur les marchés)

Même dans le scénario défavorable, un investisseur pourrait retirer 5,5 % de son capital par an pendant 30 ans (safe withdrawal rate), un revenu passif bien supérieur à celui de l’immobilier locatif parisien.

👉 En clair : la volatilité existe, mais la bourse récompense la patience.

🚀 Conclusion : pourquoi la bourse l’emporte

L’immobilier (parisien en particulier) reste une valeur refuge tangible, mais ses rendements sont limités après charges et fiscalité, même hors charges exceptionnelles et vacances locatives.

La bourse, grâce aux intérêts composés et à la croissance du marché actions notamment US, surpasse largement la pierre sur 20 ans.

Même avec un effort d’épargne identique, les résultats sont sans appel : entre 640 k€ et 2,9 M€ en bourse, contre 540 à 800 k€ en immobilier.

Le temps consacré à la bourse est bien plus faible que celui nécessaire dans la gestion de l’immobilier locatif.

L’investissement en bourse via un ETF est diversifié et partiellement cessible en cas de besoin, contrairement au bien immobilier qui est lié à la santé économique d’une zone géographique particulière et indivisible.

💡 NB : le portefeuille boursier est investi à 100 % en actions US. Les résultats sont présentés avant fiscalité de cession, pour une comparaison neutre avec l’immobilier (déjà calculé après fiscalité locative uniquement mais hors fiscalité sur les plus-values immobilières).

👉 En résumé : pour maximiser la croissance de votre patrimoine, la bourse est un outil imbattable à long terme. Il faut accepter les baisses et se tenir à son plan d’investissement.