Portefeuille BLB Investing – Décembre 2025

Entre IA, banques européennes et volte-face des marchés : que retenir de novembre 2025 ? et toujours la nouvelle allocation du portefeuille BLB.

🔍Focus sur le portefeuille BLB Investing

Performance mensuelle BLB Investing : -0,9%.

Performance annualisée BLB Investing depuis décembre 2007 : +13%

👉 La composition de notre portefeuille pour le mois à venir est décrite à la fin de cet article.

🌍 Economie

🇺🇸 États‑Unis : la Fed en embuscade, l’inflation toujours sous surveillance

Côté macro américain, novembre a été dominé par trois sujets :

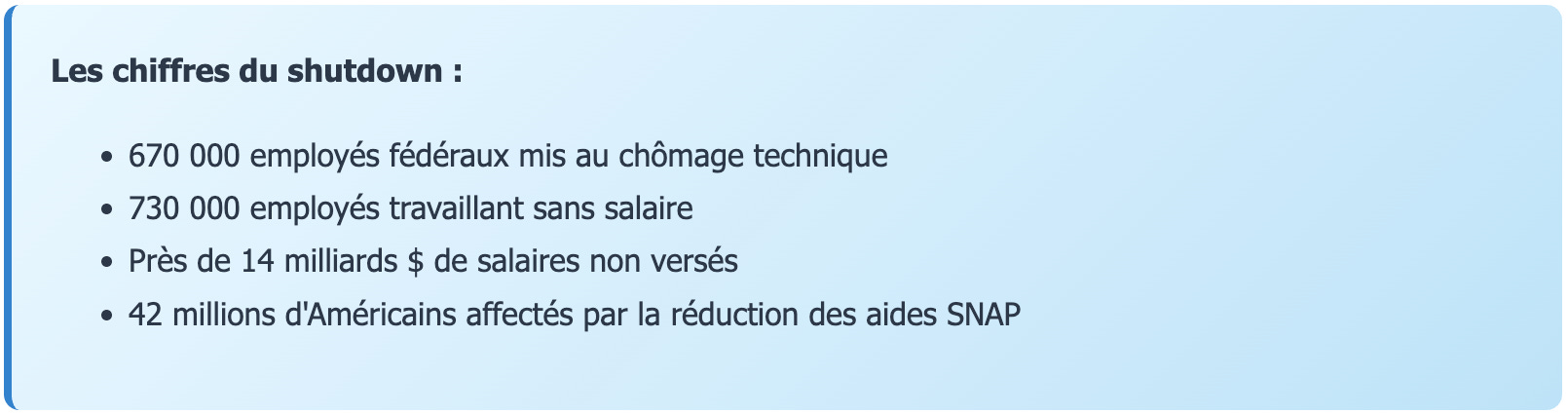

Le shutdown le plus long de l’histoire : 43 jours. Ce blocage budgétaire s’est finalement résolu le 12 novembre.

Conséquence, des données économiques… en retard (inflation PCE, statistiques complètes sur l’emploi). Les investisseurs mais aussi la Fed naviguent avec un rétroviseur légèrement embué.

La trajectoire des taux de la Fed : les déclarations de plusieurs membres de la Fed ont été interprétées comme un signal d’ouverture à un assouplissement graduel si le marché de l’emploi continue de se détendre.

Tarifs Douaniers, la valse continue : l’administration Trump a poursuivi sa politique commerciale en dents de scie. Après avoir menacé d’imposer des droits de douane de 130% sur la Chine début octobre suite aux restrictions chinoises sur les terres rares, un accord a permis de maintenir les tarifs à 20% sur la plupart des produits chinois.

Mi-novembre, plus de 200 produits agricoles ont été exemptés des tarifs réciproques (bananes, café, bœuf...), dans ce que certains analystes ont surnommé “TACO” - Trump Always Chickens Out. Les marchés semblent désormais moins réactifs à ces annonces, ayant intégré le caractère cyclique de ces menaces.

🇪🇺 Économie croissance molle, mais risques financiers contenus 🇪🇺

En zone euro, le décor est plus terne, mais moins anxiogène qu’en 2022–2023 :

La BCE laisse ses taux inchangés autour de 2 %, avec un discours qui insiste sur une inflation proche de la cible mais une croissance atone (1,3% / an). Le message : pas de précipitation, mais la prochaine étape sera probablement la baisse, sauf choc inflationniste.

Les banques européennes restent solides : le dernier Financial Stability Review de la BCE insiste sur la robustesse des ratios de solvabilité et de liquidité des banques, avec une rentabilité autour de 10 % en moyenne. Les risques cités concernent surtout un éventuel ralentissement plus marqué de la croissance et des tensions géopolitiques.

Politique : les débats budgétaires en France, au Royaume‑Uni et dans plusieurs pays de la zone euro nourrissent l’appétit (ou la prudence) pour le risque, sans provoquer de choc majeur en novembre.

📊 Marchés financiers : un mois en V

Après un début de mois très chahuté sur fond de craintes de « bulle IA », les marchés actions ont rebondi en fin de période, particulièrement lors de la semaine de Thanksgiving.

🇺🇸 États-Unis : un mois agité entre doutes et espoirs

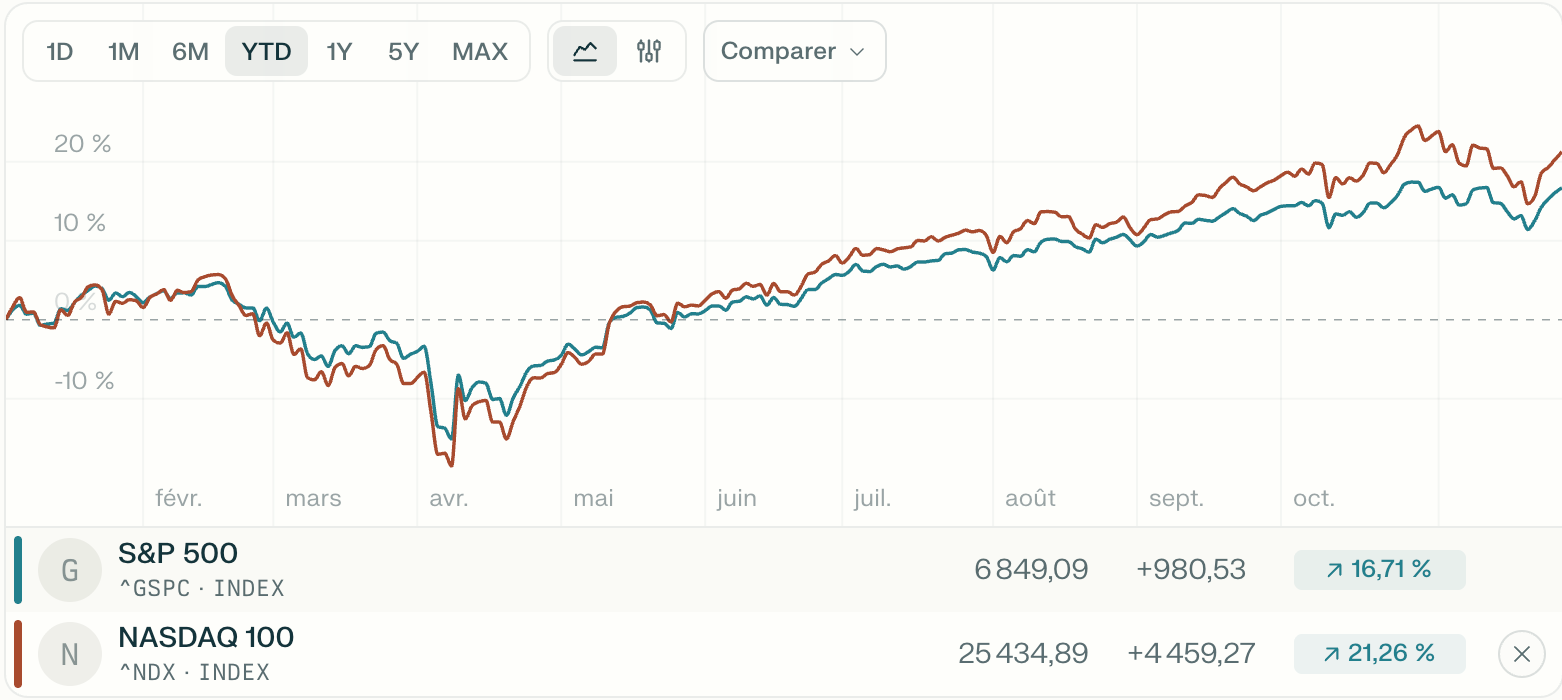

Les marchés US ont eu un mois agité pour terminer “flat” (S&P 500 -0,9%) voir en baisse (Nasdaq 100 -2,8%).

Les indices US stoppent ainsi la série entamée en avril dernier par le Nasdaq après 7 mois consécutifs de hausse.

6 849 points pour le S&P 500, +16,71% depuis le début de l’année.

25 434 points pour le Nasdaq 100, +21,26% depuis le début de l’année.

Secteurs perdant et gagnant :

Le secteur de la santé s’est particulièrement distingué avec presque 9% de hausse

Contrairement au secteur des technologies qui baisse de -6%.

🇪🇺 Europe : sous de meilleures dispositions

L’indice Euro Stoxx 600 prend 12,9% depuis janvier. C’est le 5ème mois consécutif de hausse.

STOXX 600 : 576 pts (+12,9 % YTD)

Euro STOXX 50 : 5 668 pts (+15,2 % YTD)

CAC 40 : 8 122 pts (+9,9 % YTD) en retard sur le reste de l’Europe.

Ce mois-ci, le vieux continent a suivi le mouvement en V du marché américain. Il en est de même pour les secteurs gagnants et ceux perdants :

Secteur de la santé en hausse de +4,75%

Secteur des technologies en baisse de -5,6%.

🧭 Entreprises US : des publications toujours au top

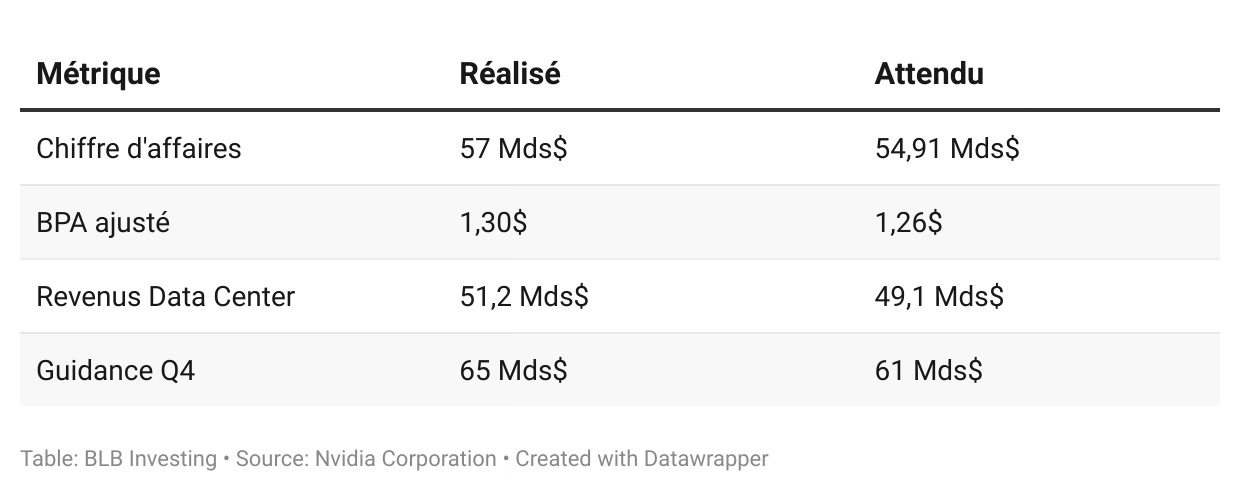

Nvidia : La Machine Continue de Tourner

Le roi des puces IA a (encore) dépassé les attentes avec ses résultats Q3 fiscal 2026 :

Jensen Huang a confirmé que les puces Blackwell Ultra sont désormais l’architecture dominante, avec un carnet de commandes de 500 milliards $ pour 2025-2026. Le titre a bondi de 4% après l’annonce. Il se replie cependant de 15% sur le mois. Les prises de bénéfices sur crainte “de bulle IA” l’emportent sur la dynamique des résultats et des perspectives toujours impressionnantes.

Alphabet : Le Coup de Maître Gemini 3

Google a créé la sensation du mois avec le lancement de Gemini 3 le 18 novembre. Le nouveau modèle d’IA a été salué par les analystes comme “l’état de l’art actuel”, surpassant les benchmarks sur le code, les maths et le raisonnement multimodal.

L’action Alphabet a bondi de 6,9% en une seule séance, atteignant des plus hauts historiques au-dessus de 320$. La capitalisation flirte désormais avec les 3,8 à 4 trilliards $, faisant d’Alphabet le meilleur performer des “Magnificent Seven” depuis début novembre.

“Le saut de puissance de traitement de Gemini 3 est le changement le plus profond depuis le lancement original de ChatGPT.”

— Marc Benioff, CEO de Salesforce

Cerise sur le gâteau : Berkshire Hathaway de Warren Buffett a révélé une nouvelle position significative dans Alphabet, l’un des paris tech les plus importants du conglomérat depuis Apple.

Les Magnificent 7 : Toujours au Rendez-vous

Collectivement, les Magnificent 7 affichent une croissance des bénéfices de 26,7% au Q3, contre “seulement” 11,9% pour les 493 autres composantes du S&P 500.

Autres Faits Marquants

Sandisk : Nouvelle entrée au S&P 500 après une hausse de 512% en 2025. La pénurie de mémoire NAND et la demande IA portent le titre.

Intel : Surprise positive à 0,23$ de bénéfice par actions vs 0,02$ attendu, mais le chemin reste long.

Broadcom : Rallye de 10% suite aux perspectives IA et au lien avec Alphabet/Gemini.

🔮 Perspectives : ce qui nous attend

Court Terme (Décembre)

Fed (10 décembre) : Une baisse de taux n’est plus acquise. Le marché intègre ~60% de probabilité.

BCE (18 décembre) : Maintien attendu du taux directeur à 2%, dernière réunion de l’année.

Effet saisonnier : Décembre est historiquement le meilleur mois de l’année en bourse, avec des gains souvent concentrés dans la seconde moitié.

Ukraine : Envoyé spécial américain à Moscou, possible rencontre Trump-Zelensky.

Risques à Surveiller

Valorisations : Le P/E attendu du S&P 500 à 24,3x reste élevé. Toute déception, notamment sur les taux directeurs, pourrait être sévèrement sanctionnée.

Concentration du marché : 40% du S&P 500 dans les 10 premières valeurs. Risque systémique accru.

Shutdown (bis) : Le financement n’est assuré que jusqu’au 30 janvier 2026.

Géopolitique : Relations sino-américaines, tarifs et Ukraine.

💼 Les arbitrages sur notre portefeuille BLB Investing

Après analyse de nos positions et de l’état du marché, nous avons décidé de procéder le 2 décembre à 16h à :