Portefeuille BLB Investing – Février 2026

Analyse des marchés USA & Europe, performances sectorielles, annonces des grandes entreprises et portefeuille BLB Investing.

Le premier mois de 2026 restera dans les annales comme un mois de contrastes : tandis que les marchés américains battaient de nouveaux records, l'Europe retrouvait des couleurs. Entre tensions politiques à Washington et prudence des banques centrales, retour sur un mois riche en événements.

🔍Focus sur le portefeuille BLB Investing

Notre stratégie de gestion continue de porter ses fruits. Au 31 janvier 2026, la valorisation du portefeuille BLB Investing atteint 141 419 €, affichant une performance historique de +822 % depuis 2008, loin devant le S&P 500 (+368 %) et le CAC 40 (+43 %).

Performance mensuelle BLB Investing : +1,6%

Performance annualisée BLB Investing depuis décembre 2007 : +13%

👉 Pourquoi ça marche ? parce qu’il faut une stratégie éprouvée tenable dans le temps, quelle que soit la météo des marchés.

👉 Pour en savoir plus, la composition de notre portefeuille pour le mois à venir est décrite à la fin de cet article.

📊 Économie et Politique : Le Grand Échiquier

États-Unis : La Fed maintient le cap malgré les pressions

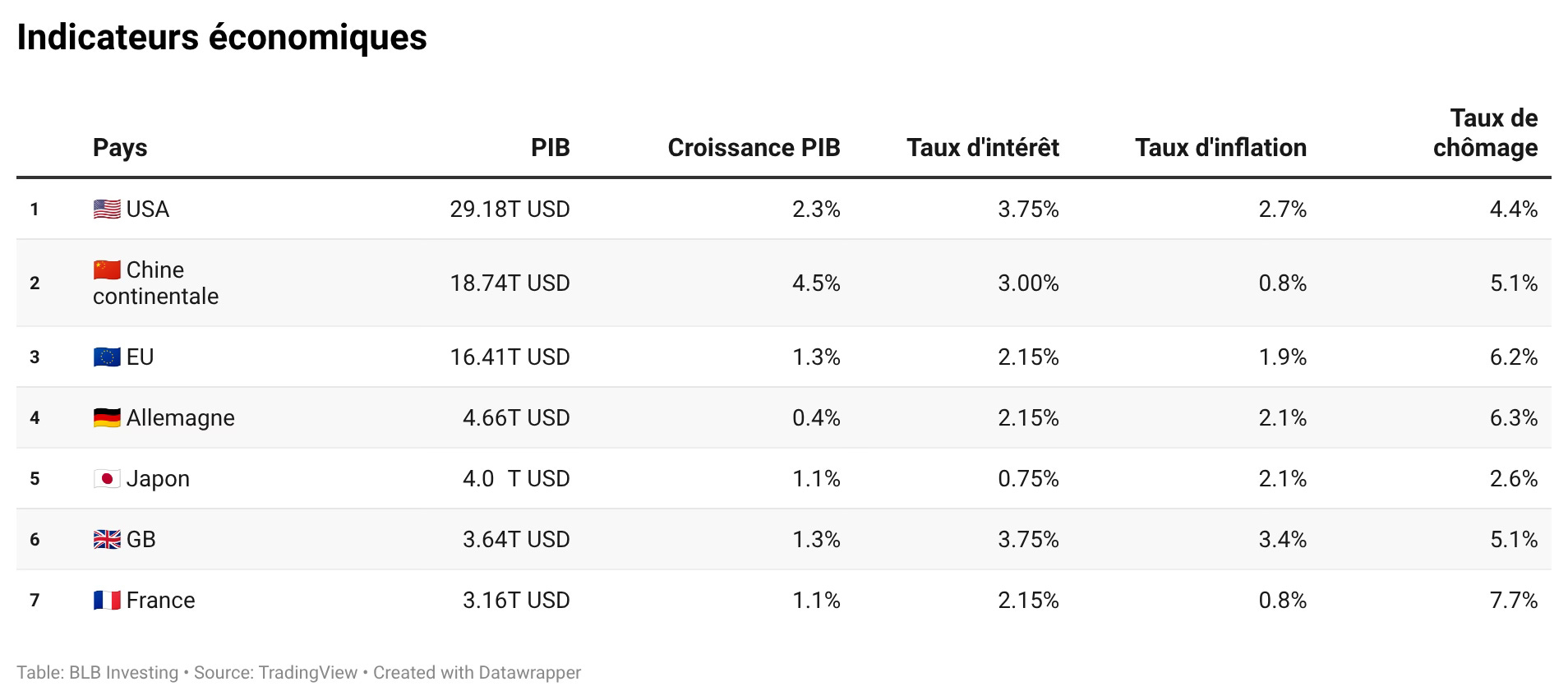

L’Oncle Sam affiche une santé insolente avec une croissance projetée à +2,9% pour 2026.

La Fed en pause : Lors de la réunion du 28 janvier, Jerome Powell a maintenu les taux dans la fourchette de 3,50% - 3,75%. Pas de baisse immédiate au programme, la Fed préférant surveiller une inflation qui stagne à 2,7%.

Transition à la tête de la Fed : L’annonce de la nomination de Kevin Warsh pour succéder à Powell a agité les marchés obligataires, signalant une possible approche plus “politique” de la monnaie sous l’administration Trump (un an après son investiture).

Paralysie budgétaire : Le mois se termine sous tension avec un shutdown partiel à Washington, bien que les marchés misent sur une résolution rapide.

Agitation autour du Groenland : Après avoir évacué l'option militaire pour s'emparer du Groenland, Trump a renoncé à imposer des droits de douane coercitifs (25%) contre huit pays européens le 1er février prochain. La Suisse, Davos en particulier adoucit-il les moeurs ?

Europe : La BCE joue l’attentisme

BCE : Statu quo également à Francfort. Christine Lagarde garde le cap d'un taux de référence à 2%, mais les signes de ralentissement en zone euro pourraient forcer la main de la banque centrale avant l'été.

Croissance surprise en France avec 1,1% sur toute l’année. C’est peu dans l’absolu, mieux qu’attendu mais moins que dans l’ensemble de la zone euro (1,3% en ralentissement depuis avril dernier). Depuis 2024 le PIB français / habitant est inférieur à la moyenne européenne, et à celui de Chypre ou de la Belgique.

L’or s’envole vers des sommets historiques

Valeur refuge par excellence, l’or a franchi pour la première fois de son histoire le seuil des 5 100 dollars l’once le 27 janvier, atteignant même 5 111 dollars avant de se stabiliser autour de 5 000 dollars. Cette envolée s’explique par les tensions géopolitiques (menaces de Trump sur le Groenland), l’incertitude sur les politiques monétaires et la montée de l’endettement public.

📈 Bourse : Performances de Janvier

Etats-Unis : Nouveaux records malgré la volatilité

Le S&P 500 termine le mois de janvier avec un gain supérieur à 1%, marquant son quatrième janvier positif consécutif. L’indice a même établi un nouveau record historique à 6 978 points le 21 janvier. Historiquement, un janvier positif augure bien pour le reste de l’année : dans 41 des 46 dernières années où janvier a été positif, l’année complète l’a également été, avec une progression moyenne de 17%.

La volatilité a toutefois été au rendez-vous. L'indice VIX a atteint 20,99 début janvier, un niveau rarement observé depuis décembre 2025. Les tensions autour du Venezuela (intervention américaine) et les menaces tarifaires de Trump ont secoué les marchés avant que ceux-ci ne se reprennent.

Europe : Un début d’année encourageant

Le CAC 40 termine janvier sur une hausse d’environ 0,3% à 8 130 points, après avoir touché un nouveau record en séance à 8 396 points le 14 janvier. C’est un démarrage modeste mais positif après une année 2025 à +10,4%.

🎯La tendance sectorielle

Top 3 européen

Les tensions internationales propulsent les cours des matières premières et des secteurs qui y sont liés de près ou de loin.

Basic Ressources : 12,89%

Energie : 9,34%

Basic Materials : 7,61%

Top 3 US

En fin de mois, on a peut-être assisté à un début de doute sur la rentabilité des investissements dans l’IA.

Energie : 13,62%

Materials : 8,02%

Consumer Staples : 7,08%

Santé US : Le coup de massue Medicare. Le secteur de la santé a subi un choc majeur le 27 janvier. L’annonce d’une hausse de seulement 0,09% des tarifs Medicare Advantage pour 2027 (contre 4-6% attendus) a provoqué un effondrement des assureurs santé : UnitedHealth -19%, Humana -20%, CVS Health -10%. Ce secteur reste à surveiller de près.

💼 La vie des entreprises

La période des publications de résultats trimestriels bat son plein.

Aux US, 33% des entreprises ont publié leur résultat pour une croissance moyenne des bénéfices de 11,9%.

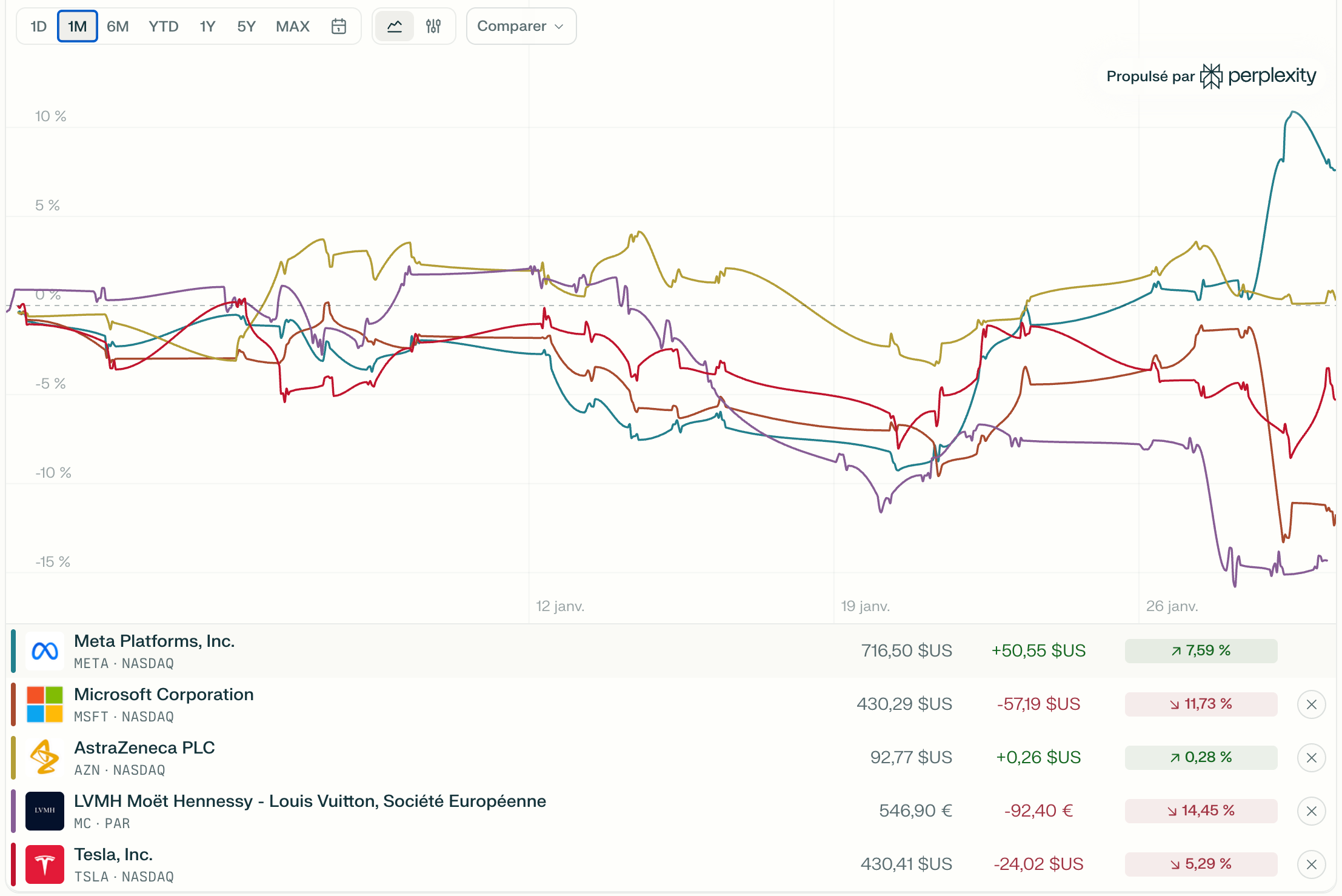

Meta (+8%) 🚀 Bullish : Mark Zuckerberg a encore frappé fort, CA en hausse de 24%. La publicité dopée à l’IA et l’intégration réussie des lunettes intelligentes avec EssilorLuxottica rassurent sur la monétisation du futur. Malgré les investissements colossaux, les marges sont préservées.

Microsoft (-11%) 🔻 Bearish : Surprise du côté de Redmond. Malgré des revenus solides, les investisseurs ont sanctionné l’explosion des dépenses d’investissement (CapEx) liées aux centres de données IA. Le marché demande désormais : “Show me the profit”.

Tesla (-5%) ⚖️ Neutre : Elon Musk a réussi à détourner l’attention de la baisse des marges automobiles (-61% de résultat net) en recentrant le discours sur la robotique et le déploiement massif de ses Robotaxis en Californie.

LVMH (-14%) 🔻 Bearish : CA en baisse de 5%, Bernard Arnault a adopté un ton prudent pour 2026. La demande pour le luxe “aspirationnel” s’essouffle, forçant le groupe à se concentrer sur l’ultra-haut de gamme.

AstraZeneca (stable) ⚖️ Neutre : Le géant de la pharmacie a annoncé un investissement massif de 15 milliards de dollars en Chine d’ici 2030, un pari audacieux dans un climat géopolitique complexe.

ASML (+33%) 🔥 En feu : Carnet de commandes record, confirmant que l’entreprise néerlandaise est incontournable dans l’avenir de la tech mondiale.

🔮 Perspectives pour Février

Février s’annonce comme un mois charnière pour confirmer ou infirmer les tendances de janvier :

Saison des résultats (suite et fin) : Alphabet et Amazon publieront leurs résultats début février, complétant le tableau des Magnificent 7.

Politique monétaire : La BCE tiendra sa première réunion de l’année le 5 février. Un nouveau statu quo est largement attendu.

Tensions commerciales / politiques : L’évolution de la politique tarifaire de Trump pourrait créer de la volatilité.

IA et ROI : Les investisseurs continueront de scruter le retour sur investissement des dépenses massives en intelligence artificielle.

💼 Les arbitrages sur notre portefeuille BLB Investing

Après analyse de nos positions et de l’état du marché, nous avons décidé de procéder le 3 février à 16h à :