Portefeuille BLB Investing – Janvier 2026

L'année où l'impossible est devenu la norme. Et comme toujours la nouvelle allocation du portefeuille BLB.

Édito : l’année où l’impossible est devenu la norme

Si l’on vous avait dit, en janvier dernier, que nous finirions l’année 2025 avec un S&P 500 en hausse de plus de 16 %, un or scintillant à des sommets historiques (+65 %), et une Europe boursière brisant ses records malgré une stagnation économique quasi-totale, vous auriez probablement souri avec scepticisme. Et pourtant, nous y sommes.

Décembre 2025 ne fut pas le mois tranquille des “confiseries” de fin d’année que l’on espère souvent. Ce fut un mois de batailles : bataille au sein de la Réserve Fédérale américaine, divisée comme rarement ; bataille dans les conseils d’administration de la Tech pour la suprématie de l’IA ; et bataille pour les portefeuilles des consommateurs face à une inflation qui, telle une braise mal éteinte, refuse de refroidir totalement.

Cette édition exceptionnelle est bien plus dense que nos formats habituels (promis, le retour à la concision est pour janvier !).

Installez-vous confortablement. C’est le moment de comprendre ce qui s’est réellement passé avec votre épargne en décembre 2025.

🔍Focus sur le portefeuille BLB Investing

Performance mensuelle BLB Investing : +0,8%

Performance annualisée BLB Investing depuis décembre 2007 : +13%

👉 La composition de notre portefeuille pour le mois à venir est décrite à la fin de cet article.

Le Théâtre Macroéconomique – Divergences et Tensions

Le mois de décembre a cristallisé une divergence majeure entre les deux poumons économiques de l’Occident. D’un côté, une Amérique volontariste, prête à prendre des risques inflationnistes pour sauver l’emploi. De l’autre, une Europe stoïque, hantée par ses vieux démons inflationnistes et politiques.

🇺🇸États-Unis : La Réserve Fédérale sur le Fil du Rasoir

La réunion du Comité fédéral de l’open market (FOMC) des 9 et 10 décembre 2025 restera sans doute dans les annales comme l’un des moments pivots de la politique monétaire moderne. Dans un contexte brouillé par un shutdown en octobre qui a aveuglé les statisticiens pendant des semaines, la Fed a dû piloter aux instruments, avec une visibilité quasi nulle.

La “coupure d’assurance” : une stratégie à risque?

La décision finale a été une réduction du taux directeur de 25 points de base, ramenant la fourchette cible à 3,75 %. Pour le président Jerome Powell, il ne s’agissait pas de crier victoire sur l’inflation, mais d’administrer ce que les analystes de Fidelity ont qualifié de “coupure d’assurance” (insurance cut). L’objectif ? Prémunir l’économie américaine contre un atterrissage brutal. Les données, bien que parcellaires, montraient un marché du travail s’effritant doucement, avec un taux de chômage grimpant graduellement vers les 4,6 %.

Cependant, cette baisse n’a pas été le fruit d’un consensus apaisé. Au contraire, elle a révélé des fissures idéologiques profondes au sein de l’institution :

La dissidence des Faucons : Deux membres influents, Austan Goolsbee (Fed de Chicago) et Jeffrey Schmid (Fed de Kansas City), ont voté contre cette baisse. Leur argumentaire est simple et potentiellement prophétique : l’inflation n’est pas morte. Avec une économie qui croît encore à un rythme annualisé de 4,3 % au troisième trimestre (à confirmer), baisser la garde maintenant pourrait raviver la flamme des prix, surtout dans un contexte de tarifs douaniers élevés.

L’activisme des Colombes : À l’opposé du spectre, le gouverneur Stephen Miran, récemment nommé par le président Donald Trump, a milité pour une baisse double de 50 points de base. Sa position reflète une crainte aiguë de la déflation et une volonté politique de stimuler la croissance à tout prix, illustrant la pression croissante de l’exécutif sur l’indépendance de la Banque Centrale.

Ce vote de 9 contre 3 est le plus divisé depuis 2019. Il signale aux marchés que la “Put de la Fed” (la garantie implicite que la Fed sauvera les marchés) n’est plus un mécanisme automatique, mais le résultat d’un combat interne acharné. Le Jumbo Cut l’emportera-t-il en 2026 avec Miran ?

L’inflation de novembre : le soulagement (relatif)

Le suspense a pris fin le 18 décembre avec la publication tardive du rapport CPI (Consumer Price Index) de novembre. Les chiffres ont provoqué un soupir de soulagement à Wall Street :

Inflation Globale (CPI) : +2,7 % sur un an (contre 3,1 % attendu et 3,0 % en septembre).

Inflation Sous-jacente (Core CPI) : +2,6 % sur un an, son plus bas niveau depuis mars 2021.

Cependant, il faut garder la tête froide. Les analystes de J.P. Morgan et TD Economics nous avertissent : la collecte des données a été perturbée par le shutdown, et novembre est traditionnellement un mois de promotions agressives (Black Friday anticipé) qui peuvent masquer temporairement la hausse des prix. De plus, l’inflation des services (hors logement) reste tenace, et les tarifs douaniers imposés par l’administration Trump (au plus haut niveau effectif depuis 1935) continuent de renchérir le coût des biens importés.

🇪🇺Europe : l’inertie, une stratégie ?

De l’autre côté de l’Atlantique, la Banque Centrale Européenne (BCE) a joué une partition totalement différente lors de sa réunion du 18 décembre. Christine Lagarde et son Conseil ont opté pour le maintien strict des taux directeurs, laissant le taux de dépôt à 2,00 %.

Pourquoi ce Statu Quo?

L’Europe vit un paradoxe. L’économie frôle la stagnation, mais l’inflation des services refuse de plier.

L’Obsession des Services : Si l’inflation globale en zone euro semble maîtrisée à 2,1 % (et estimée à 2,3 % pour décembre selon le flash ), l’inflation des services reste collée à 3,5 %. C’est la bête noire de la BCE. Tant que les salaires dans le tertiaire poussent les prix à la hausse, Francfort refusera d’ouvrir les vannes, de peur de valider une spirale inflationniste.

Une Résilience Inattendue : Contre toute attente, les projections de croissance ont été révisées à la hausse (1,4 % pour 2025). Cette petite bouffée d’oxygène économique donne à la BCE le luxe d’attendre. Elle n’est pas (encore) dos au mur comme la Fed peut l’être avec son mandat sur l’emploi.

🇩🇪 Le paradoxe allemand : usines à l’arrêt, bourse au zénith

L’Allemagne offre l’exemple le plus frappant de la déconnexion entre l’économie réelle et les marchés financiers en cette fin 2025.

L’Économie Réelle : Le secteur manufacturier, fierté nationale, est en contraction sévère. L’indice PMI manufacturier a chuté à 48,8 en décembre, signalant une baisse de la production et des commandes. L’industrie automobile souffre, la chimie peine.

Les Marchés Financiers : Le DAX 40 a pourtant réalisé sa meilleure année depuis 2019, bondissant de près de 23 %. Pourquoi ? Parce que la bourse allemande n’est pas l’économie allemande. Les investisseurs achètent deux choses : la promesse d’un plan de relance budgétaire massif (enfin !) et le réarmement de l’Europe. Des entreprises comme Rheinmetall ou Siemens Energy ne dépendent plus uniquement de la consommation des ménages allemands, mais des commandes d’État et de la transition énergétique mondiale.

🇫🇷La France : le risque politique s’enracine

En France, le tableau est plus sombre. Le CAC 40 (+11,2 % sur l’année) sous-performe nettement ses voisins. L’instabilité politique chronique, marquée par des motions de censure et des incertitudes fiscales, a créé une “décote française”. Les investisseurs internationaux hésitent à s’exposer à un marché où la visibilité réglementaire et fiscale est faible. Le luxe, moteur historique de l’indice, a calé (voir analyse sectorielle).

Analyse Boursière – Le Bilan d’une Année Fastueuse

Pour l’investisseur passif ou actif, 2025 restera une année bénie, bien que décembre ait rappelé que les arbres ne montent pas jusqu’au ciel. Les grands indices ont terminé l’année sur des gains à deux chiffres, une performance remarquable qui masque cependant des rotations sectorielles violentes et un V-Bottom en début d’année provoqué par la mise en place des tarifs douaniers aux US.

Performance des Indices : Le Grand Chelem des “Bulls”

Malgré une fin de mois en “demi-teinte” (le S&P 500 a perdu 0,7 % lors de la dernière séance), la tendance de fond est restée impérialement haussière.

CAC 40 - France +11 % : retardataire, luxe en panne, risque politique.

STOXX 600 - Europe +17 % : record historique, reprise large, banques, santé.

Analyse Technique Rapide

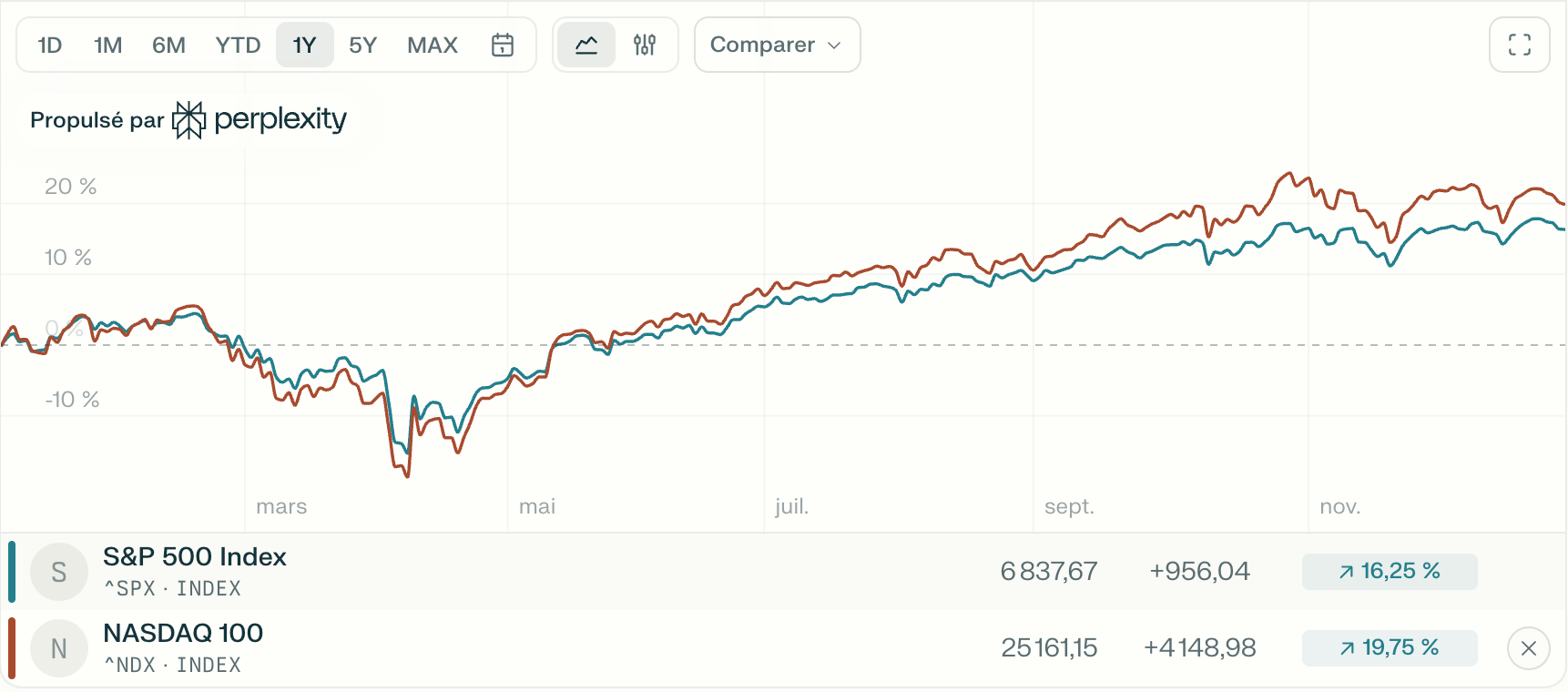

S&P 500 : L’indice a frôlé les 7 000 points (atteignant un sommet intraday à 6 945 le 26 décembre) avant de retracer légèrement. La configuration reste haussière tant que l’indice tient au-dessus des 6 800 points. C’est la 8ème année positive sur les 9 dernières, confirmant un cycle séculaire puissant.

STOXX 600 : L’Europe a fini en trombe. Le STOXX 600 a inscrit un record absolu le 31 décembre à 592,78 points. C’est un signal technique fort : les résistances historiques ont sauté, ouvrant la voie à une potentielle poursuite haussière en début 2026, à condition que les résultats d’entreprises suivent.

Analyse Sectorielle : La Grande Rotation

Décembre a confirmé que le leadership du marché est en train de changer. Si l’IA reste le thème dominant, les investisseurs ont commencé à diversifier massivement vers des secteurs “oubliés” qui offrent de la valeur et du rendement.

Les Grands Gagnants de Décembre et 2025

1. Le Stockage de Données (La Ruée vers le “Cold Storage”)

Si Nvidia a fait les gros titres, les véritables champions boursiers du S&P 500 en 2025 sont les fabricants de stockage.

Western Digital (WDC) : +257 % sur l’année.

Micron Technology (MU) : +178 % (+21% en décembre)

Sandisk Corporation (SNDK) : + 685% depuis son introduction le 13 février.

L’IA ne nécessite pas seulement de la puissance de calcul (GPU), elle génère des quantités astronomiques de données qu’il faut stocker. Le marché a réalisé en 2025 que le stockage était le goulot d’étranglement des data centers. Ces entreprises, longtemps considérées comme cycliques et “ennuyeuses”, sont devenues les nouveaux fournisseurs de pelles et de pioches de la ruée vers l’or numérique.

2. Les Métaux Précieux & Minières (Le “Hedge” Ultime)

C’est la surprise du chef. L’or a gagné 65 % et l’argent a explosé de plus de 140 % en 2025. Sur la période observée pour BLB Investing, cela reste 2 fois moins que notre portefeuille.

Fresnillo (FTSE 100) a vu son cours bondir de 431 %, la meilleure performance de l’indice britannique.

Newmont Corp (S&P 500) affiche +165 %

Cette performance s’explique par la baisse du dollar (-9 % en 2025), les achats massifs des banques centrales (Chine, Inde) cherchant à se dédollariser, et une crainte persistante de l’inflation ou de l’instabilité fiscale américaine.

3. La Défense Européenne (Le Réarmement)

Le contexte géopolitique (Ukraine, tensions Moyen-Orient) et la pression de Donald Trump pour que l’Europe paie sa part à l’OTAN ont dopé le secteur.

Rheinmetall (Allemagne) et Saab (Suède) ont enchaîné les contrats records. Rheinmetall a vu ses ventes défense grimper de 28 %.

BAE Systems et Rolls-Royce (moteurs) ont doublé de valeur ou presque à Londres.

Les secteurs en difficulté

1. Le Luxe (la fin de l’euphorie)

Le secteur du luxe, autrefois intouchable, a vécu une année noire, pesant lourdement sur le CAC 40.

Pernod Ricard a plongé de 33 % et LVMH a vécu un creux à -35%

Burberry a même été éjecté du FTSE 100.

La Cause : Le ralentissement chinois est structurel, pas conjoncturel. La “prospérité commune” et la crise immobilière en Chine ont freiné l’appétit pour les produits ostentatoires. Aux USA, le consommateur “aspirationnel” (classe moyenne achetant du luxe occasionnellement) bat de l’aile, écrasé par l’inflation.

2. L’automobile européenne

Stellantis (-59 % de son plus haut) illustre la crise.

Entre des stocks invendus massifs aux États-Unis, une transition électrique chaotique et la concurrence chinoise sur les véhicules électriques bon marché, les marges s’effondrent. C’est sans doute un secteur à éviter pour l’instant, tant que la visibilité sur les tarifs douaniers et les régulations ne s’améliorent pas.

3. Les logiciels “SaaS” (crainte de la bulle IA)

En fin d’année, une peur s’est installée : et si l’IA remplaçait les logiciels SaaS (Software as a Service) au lieu de les aider? Des entreprises comme Salesforce ou Adobe ont vu leur valorisation questionnée. Les investisseurs craignent que les entreprises réduisent leurs abonnements logiciels au profit de développements IA internes moins coûteux. Le moment est-il au contraire favorable pour y revenir ?

La vie des entreprises – Les mouvements stratégiques

Décembre fut un mois d’annonces qui redessinent les rapports de force mondiaux.

🇺🇸 NVIDIA : L’ogre qui a faim de tout

Nvidia ne se contente plus de vendre des puces. En décembre, l’entreprise dirigée par Jensen Huang a posé deux actes majeurs :

L’Acquisition de Groq (Partielle) : Nvidia a signé un accord pour acquérir des actifs de la startup Groq pour environ 20 milliards de dollars. Groq est spécialisée dans l’inférence (l’exécution rapide des modèles IA), un domaine où Nvidia était moins dominant que sur l’entraînement. En absorbant cette technologie et ses talents, Nvidia verrouille toute la chaîne de valeur de l’IA.

L’Investissement dans Intel : Le coup de tonnerre du 26 décembre fut l’annonce d’un achat de 5 milliards de dollars d’actions Intel par Nvidia.25 C’est un sauvetage déguisé et une prise de participation stratégique. Nvidia pourrait chercher à sécuriser des capacités de production (foundry) sur le sol américain via les usines d’Intel, se couvrant ainsi contre le risque géopolitique à Taïwan (TSMC).

🇩🇰 NOVO NORDISK : La révolution orale

Le géant danois a frappé un grand coup le 23 décembre avec l’approbation par la FDA de la version orale du Wegovy. Jusqu’ici, les traitements anti-obésité nécessitaient des injections. Une pilule quotidienne change tout : elle lève la barrière psychologique des patients et simplifie la logistique. L’action a bondi de 7,3 %, Novo reprenant l’avantage technologique sur son rival américain Eli Lilly. Le chemin boursier est encore long (-65% depuis son plus haut en 2024).

🇳🇱 ASML : La technologie du futur est là

Malgré les restrictions d’exportation vers la Chine qui pèseront sur 2026, ASML a livré en décembre ses premiers systèmes High-NA EUV commerciaux à SK Hynix.30 Ces machines, vendues 350 millions d’euros l’unité, sont les seules capables de graver les puces de moins de 2 nanomètres. C’est la garantie que la Loi de Moore continuera, et qu’ASML reste le monopole de fait sur la lithographie de pointe.

🇫🇷 TOTALENERGIES : Hello New York (en partie)

La major française a finalisé la conversion de ses ADRs (certificats de dépôt américains) en actions ordinaires cotées directement au NYSE. C’est une simplification technique qui montre la volonté du groupe de séduire directement les grands fonds américains, souvent friands de rendement. Avec un dividende trimestriel confirmé à 0,85 € (+7,6 % sur un an), TotalEnergies reste une valeur de rendement (”Yield”) incontournable en fond de portefeuille.

🇫🇷 LVMH : La guerre des héritiers

L’ambiance est moins festive chez LVMH. Outre le rachat du groupe de presse Les Éditions Croque Futur (Challenges, Sciences & Avenir) pour diversifier son influence, le groupe fait face à une attaque judiciaire. Nicolas Puech, héritier d’Hermès, a relancé une plainte réclamant 14 milliards d’euros, accusant Bernard Arnault d’avoir orchestré la perte de ses actions Hermès lors de la tentative de rachat hostile d’il y a 15 ans. Si l’impact financier immédiat est incertain, l’image du groupe pourrait en pâtir à un moment où le secteur est encore fragile.

Conclusion : Cap sur 2026

Décembre 2025 a fermé le livre d’une année exceptionnelle. Nous entrons en 2026 avec des taux qui baissent (aux USA), une croissance qui tient, et une innovation technologique qui ne faiblit pas. Mais les valorisations de certaines valeurs sont tendues et la géopolitique est explosive.

Notre meilleur atout reste la discipline. Ne chassez pas la performance passée (ne mettez pas tout sur Nvidia maintenant parce qu’elle a fait +40% en 2025). Construisez un portefeuille sur la base d’une stratégie capable d’encaisser un choc inflationniste comme de profiter de l’envolée technologique. C’est ce que nous essayons de faire pour notre portefeuille BLB Investing.

Toute l’équipe de BLB Investing vous souhaite une année 2026 prospère, sereine, et riche en succès !

💼 Les arbitrages sur notre portefeuille BLB Investing

Après analyse de nos positions et de l’état du marché, nous avons décidé de procéder le 5 janvier à 16h à :