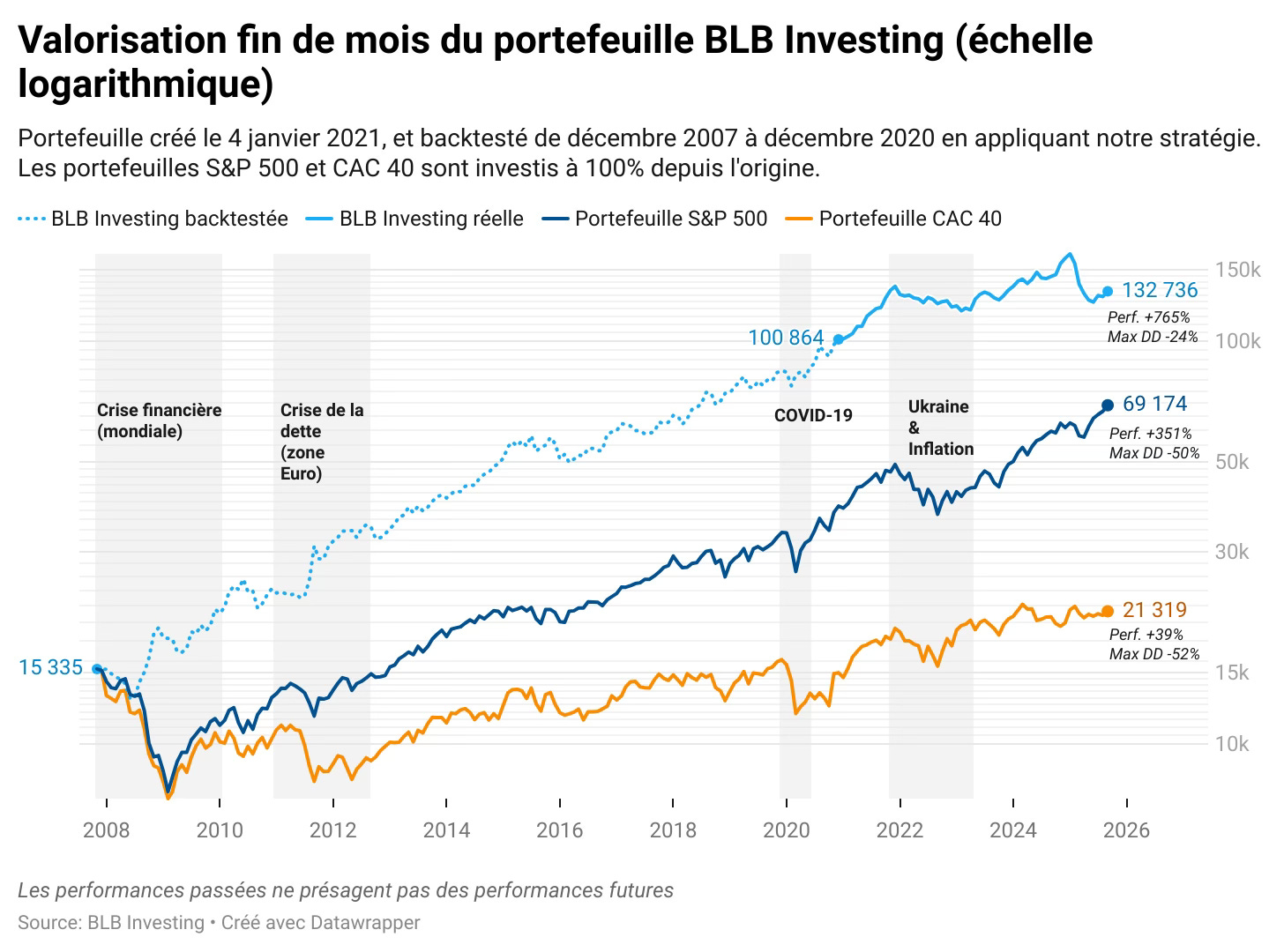

Portefeuille BLB Investing – Octobre 2025

🔍Focus sur le portefeuille BLB Investing

La composition de notre portefeuille pour le mois à venir est décrite à la fin de cet article.

🌍 Economie

Les principaux indicateurs

US : pivot, tarifs et shutdown

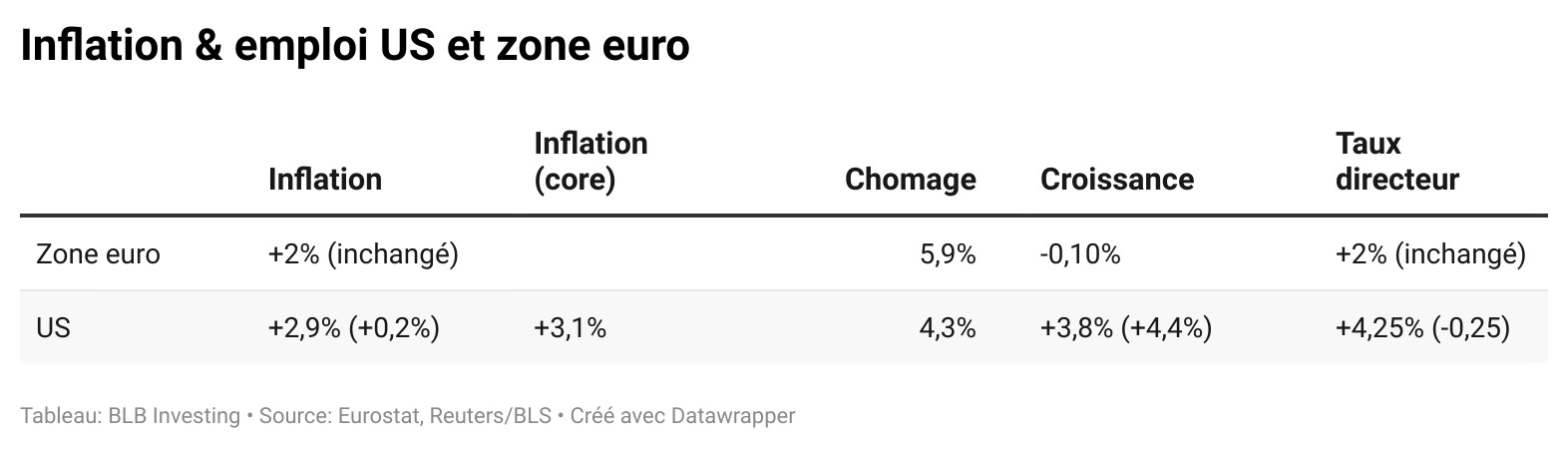

La Fed a finalement franchi le pas : elle a abaissé ses taux directeurs de 0,25 point de base, donnant le sourire aux marchés financiers qui voient le verre à moitié plein. Deux nouvelles baisses sont d’ailleurs anticipées d’ici la fin de l’année. Cette décision s’explique en grande partie par la fragilité croissante du marché de l’emploi. Certains analystes vont plus loin et misent déjà sur des « jumbo rate cuts » une fois Jerome Powell remplacé à la tête de la banque centrale, possiblement par Stephen Miran, proche de Donald Trump. Mais la prudence reste de mise : un regain d’inflation pourrait rapidement refermer cette parenthèse accommodante.

Côté commerce international, les droits de douane suspendus sont dans l’actualité. La justice américaine a confirmé leur illégalité, et c’est désormais à la Cour suprême de trancher début novembre. En attendant, l’État fédéral a déjà dû rembourser 80 millions de dollars aux entreprises concernées. Un revers pour le Trésor, qui espérait initialement engranger près de 300 millions d’ici fin 2025.

Pour finir, le risque du shutdown revient sur la table. Le 30 septembre, les représentants du congrès n’avaient pas encore trouvé d’accord pour remonter le plafond de la dette. L’administration américaine fermera ses portes faute de crédits.

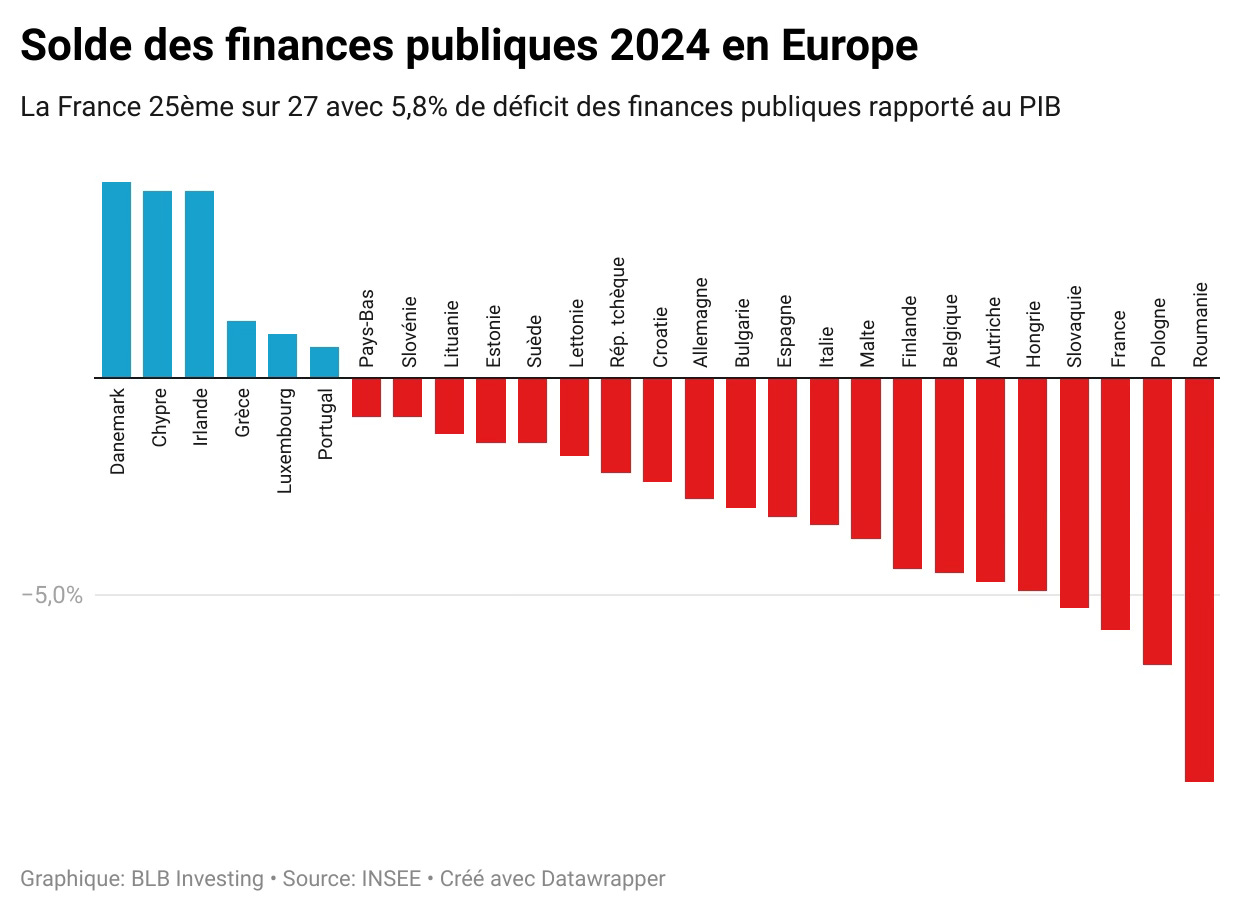

Europe : La France inquiète de plus en plus

Dette & Instabilité politique

En France, l’instabilité politique ne rassure pas : démission du Premier ministre, formation d’un nouveau gouvernement dont la composition reste floue, et une loi de finances qui s’éloigne à mesure que s’accumulent des débats — parfois surréalistes — sur la meilleure manière de taxer encore davantage certains Français.

Les chiffres des finances publiques parlent d’eux-mêmes :

Dette : plus de 3 400 Md€, soit +71 Md€ en seulement trois mois.

Dépenses 2024 : 57 % du PIB, contre 41 % en 1974.

Dépenses 2024 : 111 % des recettes.

Autant d’éléments qui pèsent lourdement sur la crédibilité de la France auprès des marchés financiers.

Dégradation de la note

Sans surprise, Fitch a donc abaissé la note de crédit de la France, de AA- à A+. Les marchés, qui anticipaient déjà ce scénario, n’ont pas bronché. La correction était en réalité amorcée depuis plusieurs semaines : le taux de l’OAT à 10 ans s’affiche désormais à 3,57 %, contre 2,74 % pour le Bund allemand — et se retrouve à parité avec les obligations d’État italiennes.

Mais le signal le plus préoccupant vient d’ailleurs : certaines entreprises notées AAA, parmi les signatures les plus solides de la planète, empruntent aujourd’hui à des conditions plus favorables que la France, avec des rendements moyens autour de 2,5 %. Autrement dit, l’État français inspire désormais moins confiance que les géants privés les mieux notés.

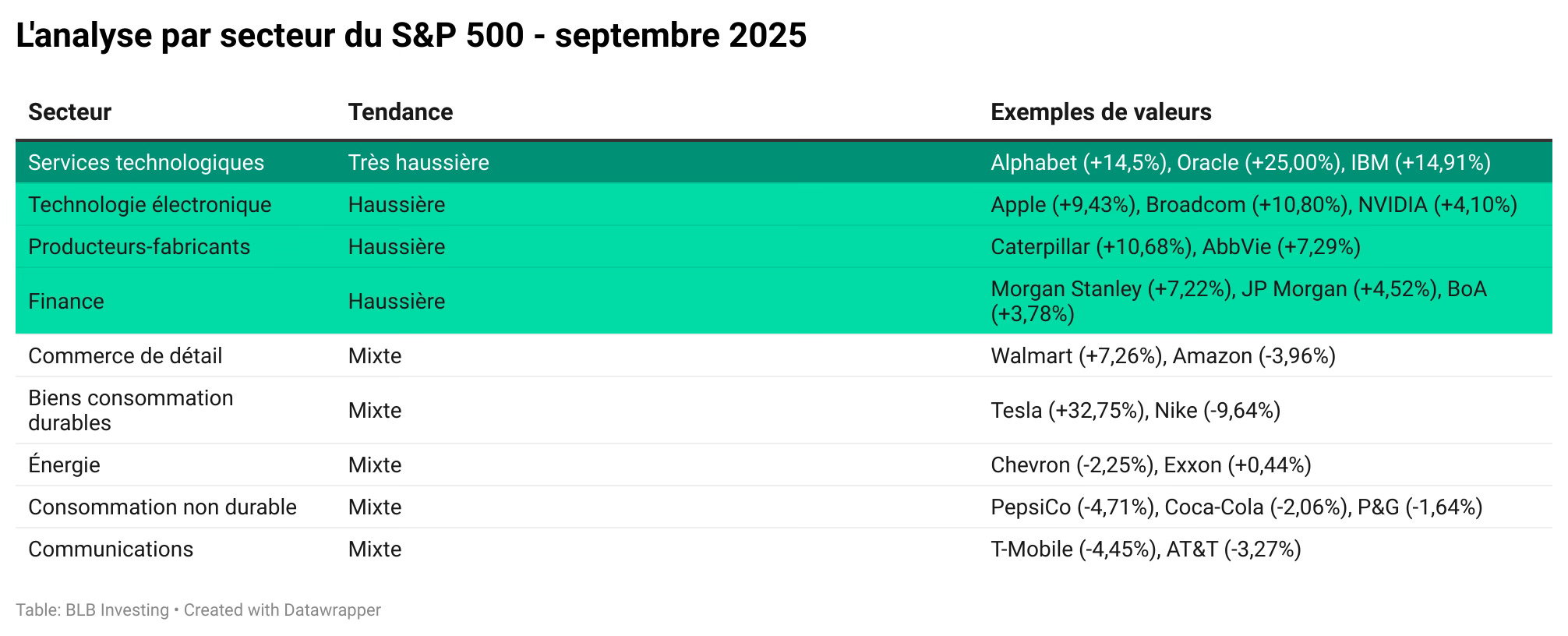

📊 Marchés financiers

US : Records sur records

Les marchés US enchainent les records :

6 681 points pour le S&P 500, +13,8% depuis le début de l’année. Même si converti en euro, cela ne fait que 0%.

24 610 points pour le Nasdaq 100, +17% depuis le début de l’année.

Tendance générale sur le mois : momentum haussier porté par la technologie et les banques. Quelques faiblesses dans la consommation non durable et les communications.

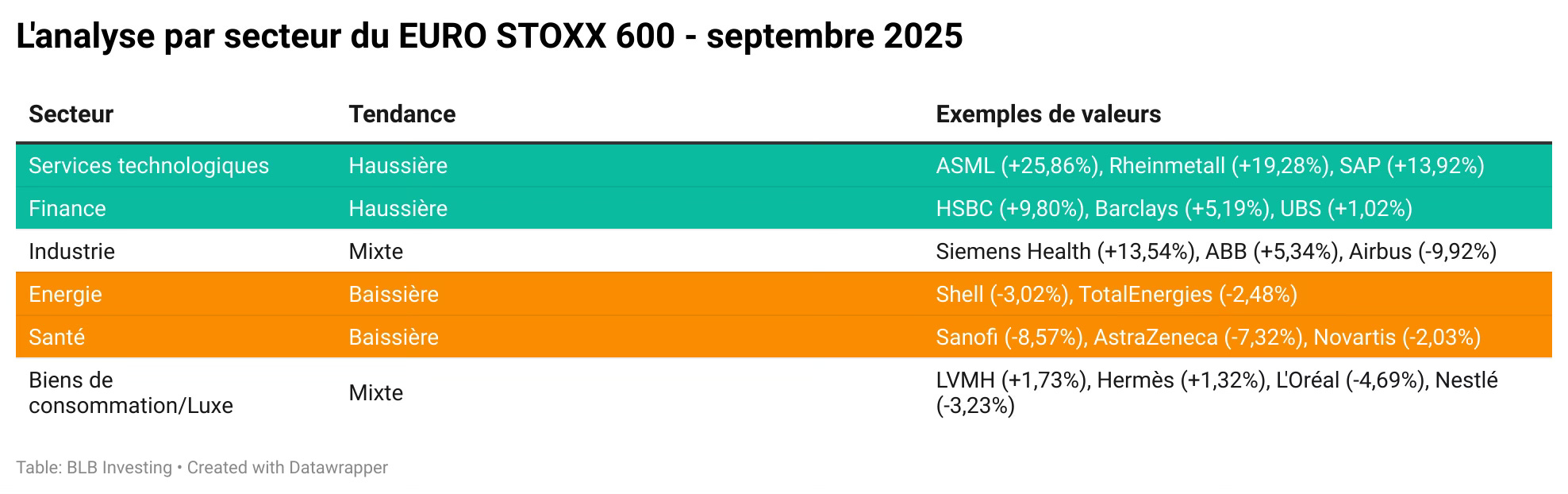

Europe : la dynamique de début d’année fait défaut

L’indice Euro Stoxx 600 prend 9,4% depuis de début de l’année. Cependant, ce niveau avait déjà été atteint dès le mois de février. Depuis mai, l’indice fait du surplace en naviguant entre 530 et 560 points.

Tendance générale mixte/légèrement négative sur le mois : les valeurs technologiques et financières bien orientées, tandis que les secteurs de la santé et de l’énergie subissent des pressions vendeuses significatives. La performance exceptionnelle d’ASML contraste fortement avec les difficultés du secteur pharmaceutique.

🧭 Entreprises

Oracle a signé un véritable coup d’éclat le 10 septembre : +36 % en une seule séance, soit 257 milliards de dollars de capitalisation boursière ajoutés. Si les résultats étaient solides, c’est surtout la révélation par le Wall Street Journal d’un méga-contrat avec OpenAI (300 M$ sur 5 ans) qui a déclenché l’envolée. Conséquence immédiate : Larry Ellison devient, le temps d’une séance, l’homme le plus riche du monde.

Intel n’est pas en reste avec un bond de 42 % sur le mois. La hausse est alimentée par des rumeurs de rapprochement stratégique avec TSMC (co-entreprise en discussion), des contacts supposés avec Apple, ainsi qu’un investissement de Nvidia de 5 milliards de dollars. Une embellie spectaculaire… mais à relativiser : le titre reste encore 43 % en dessous de ses sommets de 2021.

TotalEnergies a annoncé la conversion de ses certificats de dépôts d’actions (ADR), cotés à New York depuis 1991, en actions ordinaires. Une opération qui devrait favoriser l’élargissement de son actionnariat américain, déjà conséquent. En parallèle, le groupe ajuste son programme de rachat d’actions, allégé d’environ 50 %.

Porsche connaît en revanche une sortie de route : le 22 septembre, le titre a chuté de 9 % après l’annonce d’un ré-alignement stratégique. La marge opérationnelle s’effondre à 2 %, contre près de 18 % en 2023. Pire encore, la nouvelle guidance de marge à moyen terme se situera entre 10% et 15 % au mieux. Le constructeur, fragilisé par sa stratégie électrique, prévoit des coûts exceptionnels supplémentaires en 2025 de 1,8 milliards d’euros. Un constat sévère pour un fleuron de l’automobile européenne.

💼 Les arbitrages sur notre portefeuille BLB Investing

Après analyse de nos positions et de l’état du marché, nous avons décidé de procéder le 2 octobre à 16h :